多缴税款及退付利息办理

发布日期:2018年01月22日 来源: 本网原创

【事项名称】

多缴税款及退付利息办理

【事项描述】

纳税人超过应纳税额缴纳的税款,自结算缴纳税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后,依照税收法律法规及相关规定办理退还手续。

【受理部门】

主管税务机关办税服务厅(场所)

地址:所在地主管税务机关办税服务厅,具体地址可在各地税务机关官方网站查询,或拨打12366纳税服务热线查询。

联系电话:可在各地税务机关官方网站查询,或拨打12366纳税服务热线查询。

【办理时限】

(一)纳税人办理时限

纳税人自结算缴纳税款之日起3 年内

(二)税务机关办理时限

1. 税务机关发现纳税人多缴税款的,应当立即核实应退税额、账户等相关情况,通知纳税人或扣缴义务人提交退税申请,自接到纳税人或扣缴义务人退税申请之日起10日内办理退库手续。

2.纳税人发现多缴税款要求退还的,税务机关自接到纳税人或扣缴义务人退税申请之日起30日内查实并办理退库手续。

【报送资料】

序号 | 资料名称 | 原件/复印件 | 份数 | 备注 |

1 | 原件 | 3 |

| |

2 | 纳税人、扣缴义务人原完税(缴款)凭证 | 原件及复印件 | 1 | 原件核对后退还 |

3 | 不能退至原缴款账户的书面说明,相关证明资料,和指定接受退税的其他账户及接受退税单位(人)名称的资料 | 原件及复印件 | 1 | 由于特殊情况不能退至纳税人、扣缴义务人原缴款账户的纳税人或扣缴义务人提供 |

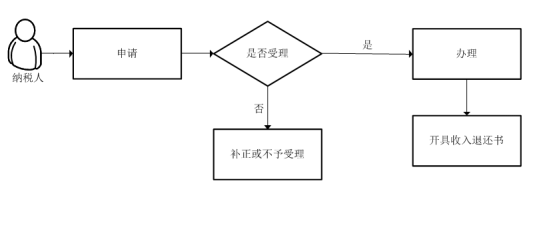

【基本流程】

【政策依据】

《税款缴库退库工作规程》(国家税务总局令第31号)

《国家税务总局关于公开行政审批事项等相关工作的公告》(国家税务总局公告2014年第10号)

《国家税务总局 财政部 中国人民银行关于纳税人多缴税款退付利息的范围及退库程序的批复》(国税函〔2002〕566号)

【收费标准】

不收费

责任编辑:纳税服务中心