增值税普通发票代开

发布日期:2018年01月19日 来源: 本网原创

【事项名称】

普通发票代开

【事项描述】

纳税人虽已领购发票,但临时取得超出领购发票使用范围或者超过领用发票开具限额以外的业务收入;或被税务机关依法收缴发票、停止发售发票的纳税人,或正在申请办理税务登记的单位和个人,对其自领取营业执照之日起至取得税务登记证件期间发生的业务收入的;以及其他依法不需要办理税务登记的单位和个人,临时取得收入,需要开具发票的,可以向主管税务机关申请为其代开发票。

【受理部门】

主管税务机关办税服务厅(场所)

地址:所在地主管税务机关办税服务厅(场所),具体地址可在各地税务机关官方网站查询,或拨打12366纳税服务热线查询。

联系电话:可在各地税务机关官方网站查询,或拨打12366纳税服务热线查询。

【办理时限】

(一)纳税人办理时限

无具体办理时限要求。

(二)税务机关办理时限

报送资料齐全、符合法定形式、填写内容完整即时办结。

【报送资料】

序号 | 资料名称 | 原件/复印件 | 份数 | 备注 |

1 | 《代开发票申请表》 | 原件 | 1 | |

2 | 经办人身份证明 | 原件及复印件 | 1 | 原件核对后退还。 |

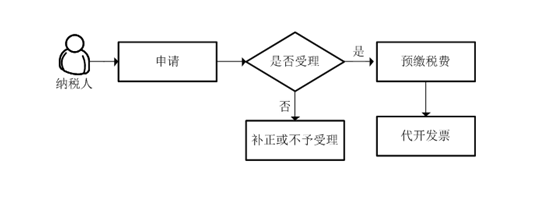

【办理流程】

【政策依据】

《中华人民共和国发票管理办法》(国务院令第587号)

《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号)

《国家税务总局关于修改〈中华人民共和国发票管理办法实施细则〉的决定》(国家税务总局令第37号)

国家税务总局关于加强和规范税务机关代开普通发票工作的通知(国税函〔2004〕1024号)

【收费标准】

不收费

【温馨提示】

1.如果您代开发票符合减免税条件的,请先办理相关减免税备案手续再行办理代开手续。

2.如果您代开发票需要预缴税费的,预缴税费后代开发票。

责任编辑:纳税服务中心