停业登记

发布日期:2018年01月18日 来源: 本网原创

【事项名称】

停业登记

【事项描述】

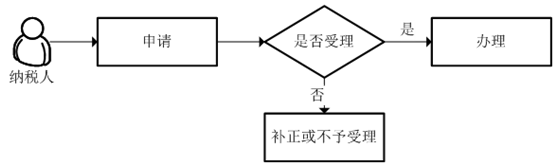

实行定期定额征收的个体工商户需要停业的,在停业前向主管税务机关申报办理停业登记。

纳税人停业期满不能即时恢复生产经营的,应当在停业期满前到主管税务机关申报办理延长停业登记。

本事项为国税、地税通用业务。

【受理部门】

主管税务机关办税服务厅(场所)

地址:所在地主管税务机关办税服务厅(场所),具体地址可在各地税务机关官方网站查询,或拨打12366纳税服务热线查询。

联系电话:可在各地税务机关官方网站查询,或拨打12366纳税服务热线查询。

【办理时限】

(一)纳税人办理时限

应当在停业前向税务机关申报办理停业登记。

(二)税务机关办理时限

报送资料齐全、符合法定形式、填写内容完整的,受理后即时办结。

【报送资料】

序号 | 资料名称 | 原件/复印件 | 份数 | 备注 |

1 | 原件 | 2 | ||

2 | 原件 | 1 | 由税务机关代为保管。多证合一纳税人无需提供 |

【政策依据】

《税务登记管理办法》(国家税务总局令第36号);

《国家税务总局关于创新税收服务和管理的意见》(税总发〔2014〕85号);

《国家税务总局关于支持中国(上海)自由贸易试验区创新税收服务的通知》(税总函〔2014〕298号)。

【收费标准】

不收费

责任编辑:纳税服务中心