对采取实际利润额预缴以外的其他企业所得税预缴方式的核定

发布日期:2018年01月23日 来源: 本网原创

【事项名称】

对采取实际利润额预缴以外的其他企业所得税预缴方式的核定

【事项描述】

根据《中华人民共和国企业所得税法实施条例》第128条,企业所得税分月或分季预缴,由税务机关具体核定。企业根据企业所得税法第54条规定分月或者分季预缴企业所得税时,应当按照月度或者季度的实际利润额预缴;按照月度或者季度的实际利润额预缴有困难的,可以按照上一纳税年度应纳税所得额的月度或者季度平均额预缴,或者按照经税务机关认可的其他方法预缴。

【受理部门】

主管税务机关办税服务厅(场所)

地址:所在地主管税务机关办税服务厅(场所),具体地址可在各地税务机关官方网站查询,或拨打12366纳税服务热线查询。

联系电话:可在各地税务机关官方网站查询,或拨打12366纳税服务热线查询。

【办理时限】

(一)纳税人办理时限

纳税人预缴企业所得税前,提出申请。

(二)税务机关办理时限

应当自受理税务行政许可申请之日起20个工作日内作出税务行政许可决定;20个工作日内不能作出决定的,经本税务机关负责人批准,可以延长10个工作日。

【报送资料】

(一)必报资料

序号 | 资料名称 | 原件/复印件 | 份数 | 备注 |

1 | 税务行政许可申请表 | 原件 | 2 |

|

2 | 纳税人确有困难不能按照月度或者季度的实际利润额预缴企业所得税的情况证明 | 原件 | 2 |

|

(二)条件报送

经办人办理或委托办理的,报送以下资料:

序号 | 资料名称 | 原件/复印件 | 份数 | 备注 |

1 | 经办人身份证件 | 原件 | 1 | 原件核对后退还 |

2 | 经办人身份证件复印件 | 复印件 | 1 |

|

3 | 代理委托书 | 原件 | 1 |

|

4 | 代理人身份证件 | 原件 | 1 | 原件核对后退还 |

5 | 代理人身份证件复印件 | 复印件 | 1 |

|

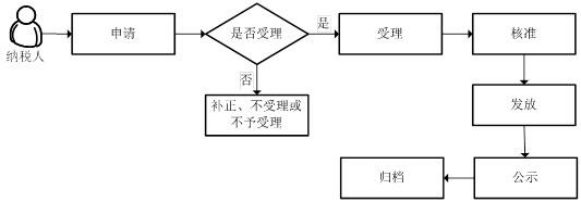

【办理流程】

【政策依据】

《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)

《国家税务总局关于公开行政审批事项等相关工作的公告》(国家税务总局公告2014年第10号)全文

《国家税务总局关于公布税务行政许可事项目录的公告》(国家税务总局公告2015年第87号)全文

《国家税务总局关于规范行政审批行为改进行政审批有关工作的意见》(税总发〔2015〕142号)全文

《国家税务总局关于更新税务行政许可事项目录的公告》(国家税务总局公告2016年第10号)全文

《国家税务总局关于税务行政许可若干问题的公告》(国家税务总局公告2016年第11号)全文

【收费标准】

不收费

责任编辑:纳税服务中心